メルペイあと払い(メルペイスマート払い)は、買い物の支払い代金を翌月払いにできる「あと払い決済サービス」で、メルカリの独自審査によって提供されています。

簡単に言えば「メルカリが発行するクレジットカードショッピング枠」のようなものと言えばイメージしやすいかもしれません。

標準では翌月一括払いのみですが、オプションの「定額払い」を使うと分割払いにできるため、バーチャルカードと組み合わせて、まさにクレジットカードのリボ払いのような使い方もできます。

本人確認をして簡単な審査に通せば、コード決済、バーチャルカード、iDなどを通して、現金が無くてもあと払い決済ができます。

審査がメルペイ独自審査で比較的ゆるいので、事情があってクレジットカードが作れないという人でも発行してもらえるチャンスはあるかと思います。

今回はメルペイあと払いの基本的な利用方法や、増枠のコツ、困ったときに役立つメルペイあと払いを使った資金調達の方法などを解説します。

目次

いくら使える?

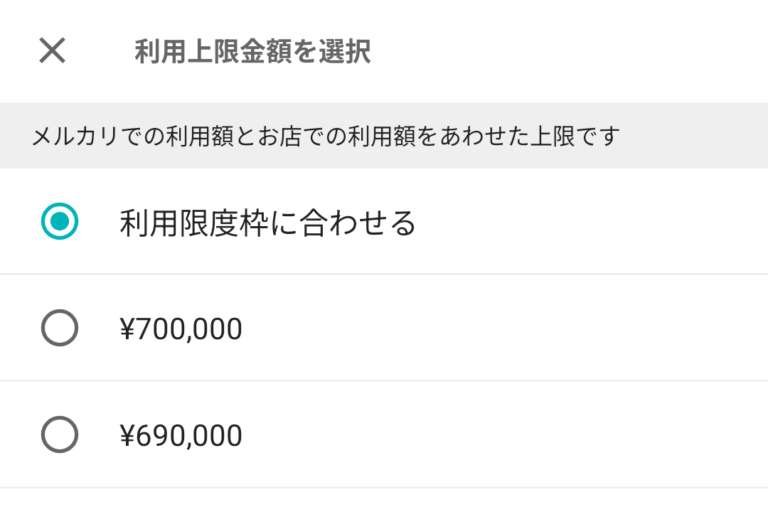

公式によると、メルペイあと払いの限度額は0円〜90万円とされています。

とはいえ、いきなり90万円使えるわけではなく、はじめは5,000円くらいからはじまって、その後、実績と信用力を積むことで、1万円、3万円、5万円、10万円・・・と徐々に増やしていくことができます。

10万円くらいまでであれば、比較的簡単に育てることができます。

どうやったら増枠できる?

メルペイあと払いでは、メルペイの独自審査によって利用限度額が割り当てられます。

具体的な審査基準は明らかにされていませんが、以下の2点が、限度額の決定に影響を与えることが公式に明言されています。

1)メルカリの利用実績を積む

メルペイ公式によると限度額の審査については以下のような記載があります。

メルペイでは、メルカリの利用実績に基づいて、利用限度額を決定していることがわかります。

この辺が、メルペイあと払いの審査が独自審査だと言われるゆえんです。

もし、メルペイあと払いの限度額が上がらないという人は、メルカリでなにか商品購入してみたり、出品してみると、それがきっかけで枠が増えることがあります。

2)返済実績を良好に保つ

また、以下のようにも書かれています。

これによると、メルペイあと払いで買い物して返済することで、信用力が高まり限度額が増える仕組みであることが明記されています。

メルペイあと払いを始めたばかりで枠が少ないうちは、積極的にメルペイあと払いで買い物をして、それを期日までに返済することで限度額の増枠をさせることができます。

定額払いやメルカードを申し込めば増枠される?

上記の方法で一旦あと払い枠が上がっても、なにかのきっかけで急に減ってしまったり、それ以上に枠が上がりづらくなったりと限度額が安定しなくなることがあります。

こういうときはメルペイ付随のサービスや、関連サービスを追加することで限度額が増えやすくなります。

メルペイあと払いには、追加機能として「メルペイ定額払い」というのがあって、これを使うとあと払いの返済を分割払いにできるようになります。

また、メルペイ発行のクレジットカード「メルカード」も用意されています。

「メルカード」の枠は「あと払い」の枠と共通なので、メルカードを使えばその分あと払いの枠は減りますが、メルカードが発行されれば、クレジットカードの与信に通ったことになるで、信用力が強化されたことになり、あと払いの限度額も増枠されやすくなります。

また、メルカードは、JCBブランド付きのれっきとしたクレジットカードなので、店頭やネットショップでのカード決済もやりやすくなります。

追加で申し込みと審査が必要ですが、こうしたサービスを申し込むことで、更にあと払いの限度額が増枠させることができます。

メルペイスマートマネーとは?

メルペイの関連サービスは、いろいろあってややこしいのですが、「メルペイスマートマネー」についても少し触れておきます。

「メルペイスマート払い」と、「メルペイスマートマネー」の違いは、以下のように整理すると腑に落ちやすいかと思います。

= ショッピング枠

メルペイスマートマネー

= キャッシング枠

メルペイスマート「払い」

メルペイスマート「マネー」

と語尾のところが違うだけなので、これが話をややこしくしている一因ではないかと思います。

まず、「メルペイスマート払い」と「あと払い」は同じものと思ってもらって問題ありません。

そして、この「メルペイスマート払い」は、買い物で使うための枠なので、いわばショッピング枠です。

それに対して、「メルペイスマートマネー」は、キャッシング機能です。

現金で引き出すことが出来ますが、あと払いとは別に、信用情報機関への登録を含む厳密な融資審査が必要になります。

わかりやすく言えば、「メルペイスマートマネー」は、メルペイの「カードローン」サービスといってもいいかもしれません。

借入限度枠は、5,000円〜50万円とあと払い枠よりは少なめです。

メルペイスマートマネーとメルペイスマート払いはいわば別物なので、メルペイスマートマネーを申し込んだからといって、メルペイスマート払い(あと払い)が増枠されるということはなさそうです。

メルペイあと払い増枠へのロードマップ

メルペイの利用開始と増枠までの流れを以下の通りまとめました。

「メルペイあと払い」は、メルカリのアプリから使うことができます。

もし、既にメルカリを使っていて本人確認も済んでいれば、「あと払い」への申し込みのみで利用開始できます。

- メルカリのアプリをインストール

- メルカリアプリの支払いメニューからメルペイを開く

- メルペイあと払い(メルペイスマート払い)へ申し込む

- 本人確認をして審査

- 審査に通ったらあと払い枠がもらえる(はじめは5,000円〜1万円くらい)

- メルカリの出品、購入(→実績作りで増枠)

- 定額払いに申し込む(→分割払い・増枠)

- メルカードへ申し込む(→クレカ発行・増枠)

メルペイあと払いは現金化できる?

メルペイあと払いは、メルペイを通じて、コード決済、バーチャルカード、クレジットカード、iD(タッチ決済)で買い物に使えます。

審査も独自審査で比較的ゆるめで、育てれば数十万円くらいの枠になるし、クレカを持っていない人の資金繰りにも使えます。

しかし、あと払い枠はあくまで買い物用の枠のなので、キャッシングのように現金を引き出すことは出来ません。

もし、現金化させようと思ったら、なにか商品を購入して買い取ってもらうことで現金化させるしかありません。

具体的にメルペイでどのような現金化の方法が考えられるか見てみましょう。

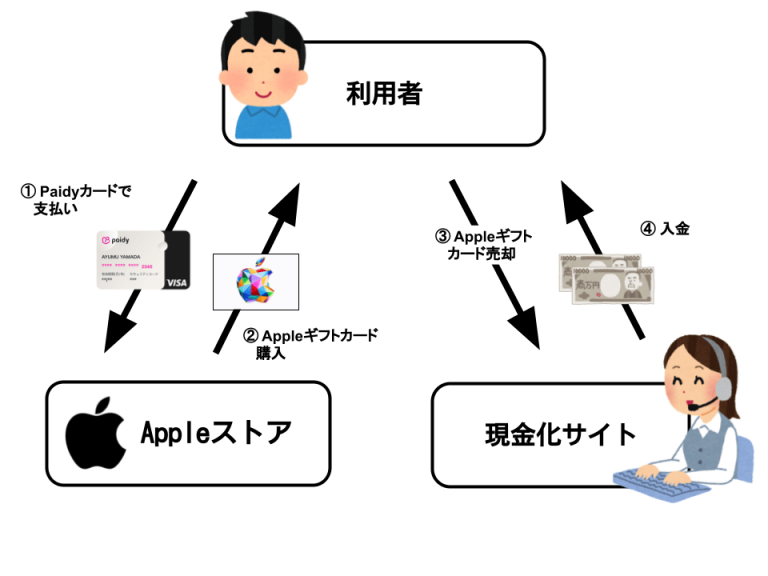

Appleギフトカードを買う

まず、一つ思いつくのが、Appleギフトカードを使う方法です。

メルペイあと払いは、メルペイのバーチャルカードを使えば、ネットショップでの買い物に使うこともできます。

あと払いを紐づけたメルペイバーチャルカードで、Appleギフトカードを買い、電子ギフト券の買い取りサイトで買い取ってもらうことで現金化させられます。

換金率80%〜85%程度、買い取り代金は手続き後、すぐに振り込んでもらえます。

ただし、あまり高額な額面を買おうとしたり、連続して購入したりしていると、Apple側からの制限が掛かって、カード決済が拒否されえることがあるので注意が必要です。

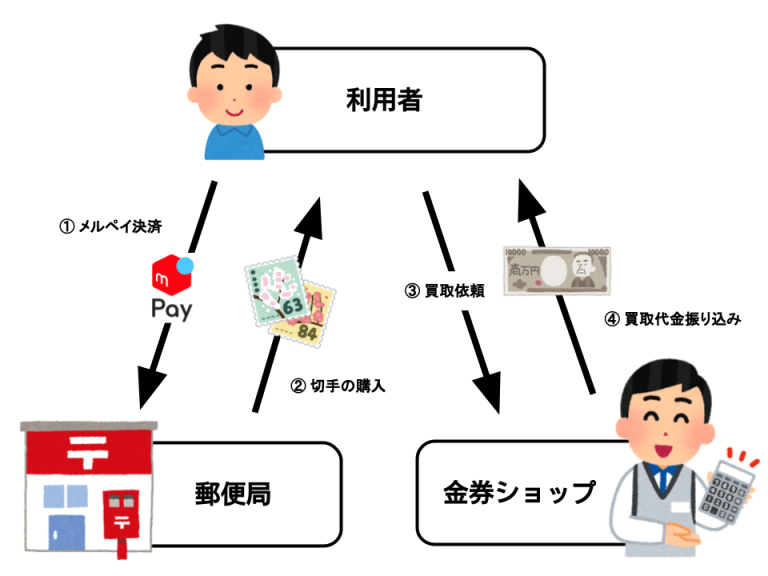

金券ショップを使う

もう一つ考えられるのは、金券ショップを使う方法です。

金券ショップで買い取ってもらうことができる切手やレターパックは、郵便局窓口でキャッシュレス決済で買うことができるのですが、郵便窓口ではメルペイのコード決済もしくは、メルペイ連携のiDが使えます。

メルペイの支払い元を「あと払い」に設定して、郵便局でメルペイコード決済もしくは、メルペイ連携したiDで、切手シート(100枚つづり)などを買って、金券ショップへ持ち込めばその場で買い取ってもらい、現金化させられます。

換金率は80%前後です。

デメリットとしては、購入も買取りもお店の窓口で手続きが必要なので、手続きや移動の手間と時間がかかる点、商品やお店によって買取価格にばらつきがあるので、ある程度、事前のリサーチが必要となる点があります。

現金化サイトを使う

もし、売ったり買ったりするのが面倒という人は、現金化サイトを通じてお金を作るという方法もあります。

WEB完結で利用できて、20分から30分くらいの手続きで現金化できるので、はじめての人にも最適です。

メルペイ、メルカードの他に、ペイディカードやバンドルカードなどのあと払い枠も現金化させることができます。

利用するには、身分証明書、本人名義のアカウントと、あと払い枠やカードの残高が残っている必要があります。