クレジットカードの現金化をしてカードが止められたという人がいますが、どうしてバレるのでしょうか。

カード会社には不正利用を防止するための監視システムがあって、利用者が使ったカード決済をリアルタイムで監視して成否を判断しています。

しかし、一つ一つの決済を人が見て判断することは現実的にも不可能なので、実際には、ある程度の基準を決めて自動で不正利用の制限をしています。

カード会社はどうやって不正利用を監視しているのか?

では、カード会社では、具体的にどのようなところを見てカードの不正利用を判断しているのでしょうか。

基準はカード会社にもよりますが、主に以下のようなところを監視対象としています。

・換金性の高い商品の購入

・同一商品もしくは同一店舗での連続購入

・クレジットスコアの悪化

換金性の高い商品の購入

カード会社ではクレジットカードで購入された商品の品目をある程度、監視することができます。

この時、購入された商品が換金性の高いものであった場合、カードを止めたり、カード決済自体を取り消したりすることがあります。

もちろん、換金性の高い商品の購入をすべて不正利用とみなすわけではなく、商品の品目に加えて、金額や過去の利用履歴との整合性などが判断材料として使われています。

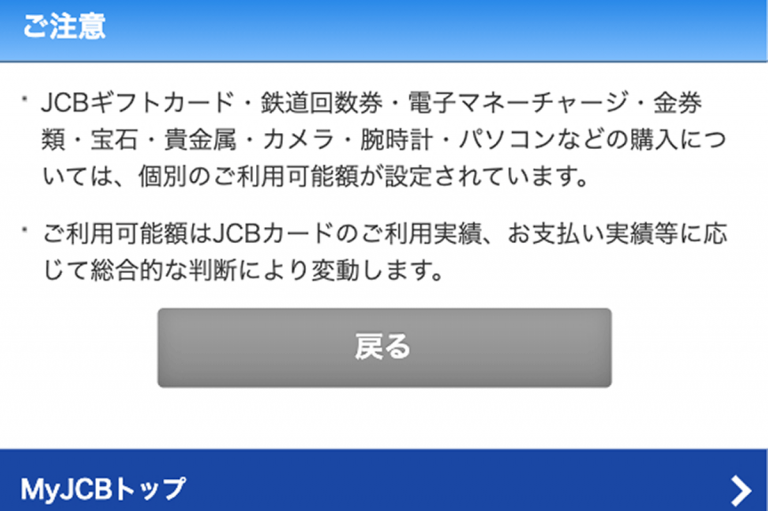

例えばJCBカードでは、金券や鉄道乗車券などの換金性が高い金券類については、通常の利用限度額とは別に、金券類品目に対する限度額が設けられています。

こうした品目ごとの限度額を超える購入については、仮にカード残高が残っていても、カード決済が通らなかったり、カード自体の利用ができなくなるといった措置がとられることもあります。

このような仕組みによって、クレジットカードを現金化させた(=換金性の高いものを買った)ことをきっかけとして、カードが止められるということが起こり得ます。

ただし、これは必ずしも現金化がバレたことを示すものではなくて、あくまでも不正利用を防止する一環として制限がかかっているのに過ぎないので、カード会社へ連絡すれば解除してもらえる可能性もありますし、そうじゃなくても、しばらくすれば勝手に回復する可能性は十分にあります。

同一商品もしくは同一店舗での連続購入

換金性の高い金券類などの購入を回避してクレジットカードを現金化する方法もありますが、こうした場合でも不正利用として検知されることがあります。

それが、購入頻度や購入場所による監視です。

クレジットカードの現金化を含むカードの不正利用では、同じ商品を同じ店で複数回購入される傾向があります。

カード会社では、こうした不正利用の傾向を監視システムの基準として取り入れているので、普通なら一つ買えば済みそうなものを何度も購入していると、それだけ不自然な決済として、監視システムに捕捉されやすくなります。

また楽天カード止められたw

同じ場所である程度の金額を数日の間で支払うと止められるんやな

忘れてた— 蛙 (@kaerunitensei) September 15, 2024

例えば、スマホやゲーム機などを使う現金化の方法がありますが、買取需要が高いからと言って、このような商品を頻繁に購入していれば、それがきっかけでカードが止められたり、カード決済が否認されるといったことが起こり得ます。

クレジットスコアの悪化

上記のように、金額や品目に応じて不正利用を検知する仕組みがあるのは事実です。

しかし、人によって同じものを同じように買ってもカードを止められる場合もあれば、問題なく使える場合もあります。

これはなぜでしょうか。

それは、不正監視の判断基準として、利用者ごとのクレジットスコアが参照されているからだと言われています。

クレジットスコアは、利用者ごとに設定されている信用力のことで、過去に利用したクレジットカードの履歴や、借入や返済の実績、CICなどの信用情報機関を通じて得られた情報などを参考にカード会社で計算されています。

また、年齢や収入、職業などの個人的な経済状況が加味されることもあります。

こうした諸々の情報をクレジットスコアとして数値化して、クレジットカードを利用する際の判断材料としています。

例えば、過去に返済が滞ったことがあったり、他のクレジットカードで金融事故を起こしている経歴があれば、スコアが悪化した状態になっているため、監視の基準もそれだけ厳しくなります。

そのため、普通のカード利用であるにも関わらずカードが止められたり、残高があるにも関わらずカード決済が通らなかったり、といったことが起こります。

また、日常的にあまり使っていないカードでいきなり換金性の高い商品を買ったりすれば、それだけ現金化が疑われやすくなります。

クレジットスコアの算出基準はカード会社によっても違いますが、年会費無料だったり、審査が緩めだったり、カード発行のハードルが低いカードほど、クレジットスコアに対する基準が厳しくなっている傾向にあります。

クレジットカード現金化がバレたらどうする?

クレジットカードを現金化する行為はカード会社の利用規約に違反しています。

そのため、もしバレれば、カードの利用停止、退会処分、最悪の場合、残債の一括請求が求められる可能性もあります。

しかし、カードが止められたからと言って、それで直ちに現金化がバレたと考えるのは早計です。

上述で解説した通り、カード会社は広く全般的にカードの不正利用を防ぐ目的で監視システムを導入しています。

その中には、現金化利用の抑止だけでなく、第三者による不正利用の防止や、返済延滞の予防など、様々な理由が含まれます。

実際に、カード会社側もカード決済の情報を調べたところで、そこから現金化をしたという確たる証拠がつかめるわけではなく、あくまで、「その疑いがある」というレベルにとどまります。

もし、現金化をしてカードが使えなくなったり、決済が通らなかったりしても、慌てずに、まずは、カード会社から通知や連絡が来ていないか確認しましょう。

カード会社からの連絡は、登録のメールアドレス、電話番号宛SMS、アプリのお知らせページなどで通知されることがあり、そこに復旧方法が記されている場合もあります。

クレジットカード現金化でお金を作るには?

クレジットカードがあれば、現金化サイトを使って資金調達が可能です。

WEB申し込みで入金まで20分〜30分くらい、現金化につきまとうカード利用停止のリスクも軽減できます。

利用条件は本人名義のクレジットカードがあることだけ、面倒な審査や保証人は不要です。

対応が早くて条件も良いサイトをいくつか紹介しておきますので参考にしてください。

スマホからかんたん現金化。クレカ/プリカ/バーチャルに対応。年中無休夜20時まで即日入金。最高98.8%の初回高換金率。

初回利用者換金率94%へアップキャンペーン

クレジットカード、ペイディ、バンドル、各種プリペイドカードも対応。審査不要、在籍確認不要。年中無休で即日最短10分で振り込み。

クレカ、プリカをはじめ、ペイディにも対応の現金化サービス。夜22時まで即日換金可能。最高還元率99.5%。

新規限定 成約時最大45,000円プレゼント

この記事に対するコメント